・老後2000万円問題って聞くけど、そんなにお金を貯めれるかな・・・?

・どんどん物価が上昇してるけど、日本はどうなるの?

・将来に備えて何をすればいいの?

こんな悩みを解決します。

日本の将来について、お金の観点から「不安な要素」と「その解決策」について解説します。

この記事の主な内容は以下の通りです。

・現在の日本の経済がどれだけやばいのか

・個人で何ができるのか、その解決策を実例をもとに紹介

ここ最近のテレビやSNS上で「日本経済が危ない」とか「老後に必要な生活資金が年金だけだと2000万ほど足りない」といったニュースをよく見聞きします。

実際に、あなたの生活においても物価の上昇を実感したり、給与やボーナスカットなど経験したりしているんじゃないでしょうか?

生活レベルは人それぞれ違いますので、必要な生活費(娯楽費含め)も人それぞれだとは思いますが、少なくとも何かしら将来のお金に関する不安を抱えている人は多いはず。

そんな僕も将来に対する不安を抱えていたので、少しでもその不安を払拭すべく

今何をすべきなのか、調べ、考え、行動しています。

手遅れになる前に、この記事が少しでもあなたの行動のキッカケになれば幸いです。

日本における賃金や物価の比較(過去と現在からみる将来の不安)

まず、日本の現状を知っていただくために、

いくつかの項目で、過去(30年前)と現在の比較をしてみました。

表にするとこのような感じです。

| 30年前 | 現在 | |

| 平均年収 | 455万円 | 418万円 |

| 退職金 | 2,870万円 | 1,980万円 |

| 消費税 | 3% | 10% |

| たばこ | 120円 | 600円 |

| ガソリン | 130円 | 160円 |

| 普通預金金利 | 0.56% | 0.001% |

※比較の時期はおおよそだと思ってください。

驚くべきことに、平均年収や退職金といった「サラリーマンが会社からもらうお金」は30年前より減っているんです。

少しへこむような数値ですが、一つ一つ見ていきましょう。

その① 賃金について

平均年収と退職金は、驚くべきことに30年前よりも下がっています。

平均年収の数値は国税庁の「民間給与実態統計調査」の結果(1990~1999までの平均と2009~2018までの平均)がもとになっていて、

非正規雇用者の給与も含まれてはいるものの、

昔よりも現在の平均年収や退職金が低いという事実。

けっこう衝撃的ですよね?

僕が入社して間もない2010年ころを思い出すと、

当時、定年退職する人に退職金がいくらなのか聞いたことがあるのですが、

そのときは2,500万円くらいといってました。

まだ社会人なりたての若造だった僕は

「3、40年働いてもそのくらいかぁ」なんて思ってましたが、

ここ最近では退職金は2,000万あればいいほうだという話を社内でも耳にするので、

このままいくと自分が退職するときにはもっと下がるんだろうな、と。

その② 税金について

さて、つづいて税金関係をみてみましょう。

消費税やたばこ税、ガソリン税の増税により、これらの金額はのきなみアップしています。

ガソリンの価格については税金だけでなく、単純にガソリン価格が高騰しているということも原因なんでしょうが、

問題はここに挙げているものだけではなく、生活必需品の多くが消費税と価格高騰の影響を受けているという点です。

後述しますが、今後さらなる増税が控えていることを考えると将来の不安も大きくなってしまいますよね・・・。

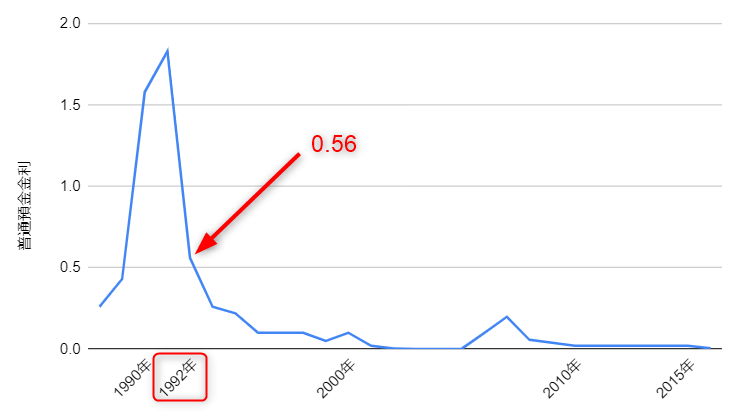

その③ 金利について

銀行の金利が低いという話はよく聞きますが、過去と比べるとざっくり1/560になっています。

0.001%だと100万円預けても利息10円です(笑)

過去の利息0.56%(1992年)というのも小さな値だなあと思いますが、今の時代は極端に金利が少ないですね。

調べたところ、バブル崩壊直前は金利が1.5%以上あったようですが、その後はほぼ0%を横ばいです。

このように、

賃金は下がっているのに税金は上がり、貯金してても利息はつかない。

それが日本の現状です。

貯金が勝手に減っていく!?

実はそんなことはありません。

2022年は円安による物価上昇が話題となりました。

このような物価上昇は、生活を直撃することはもちろん、

日本円の価値が下がることで、実質お金が減ってるのと同じ状態となります。

どういうことなのか、少し説明しますね。

物価が上がった場合、買い物するときに支払うお金も多くなるので、

財布のお金が余計に減ることはあなたも実感していることと思います。

しかし、貯金しているお金も「価値」が下がります。

たとえば、100万円の定期預金を持ってたとして、物価が4%上昇したとすると、

今まで100万円で買えていたものが、104万円払わないと買えなくなってしまいますよね?

つまり、4万円足りなくなる≒4万円の価値を失ったのと同じ ということになります。

日本国内だけを見ているとなかなか気づきにくいですが、世界経済と相対的にみると日本円の価値が見えてきますよね。

今後ただ銀行口座にお金を預けているだけということが、はたして安心だといえるのかどうか、微妙なところだと思います。

日本経済の成長がほぼ横ばい

30年前の賃金や税金の比較をしましたが「日本は何をやっていたんだ!」っていうくらいやばい状況ですよね。

このような状況を「失われた30年」と言われていて、日本の経済成長が横ばいであることがいろんなところで取り上げられています。

世界に取り残される日本

このグラフよりも、中国はもっと経済成長すると思いますよ。このグラフの中国は経済成長率が鈍化しています。もう中国のGDPは2000兆円もあるので、10年もあれば倍の4000兆円は楽勝でしょう。2040年頃には7000兆円〜8000兆円レベルになっていて、1人当たりGDPでも日本を上回ります。 https://t.co/CY5upEHd0Q

— 池戸万作@経済政策アナリスト (@mansaku_ikedo) December 29, 2022

日本の賃金横ばい

各国のグラフを見ると、賃金横ばいなのは日本だけ。むしろ下がっている。

これは有名なグラフになりつつありますが、OECD加盟国で、賃下げが続くのは日本だけです。2021年の実質賃金は四半世紀で最低を記録しています。 pic.twitter.com/McWB6NlJTP

— 中央社会保障推進協議会(中央社保協) (@chuo_shahokyo) December 21, 2022

今後控えているたくさんの増税

2022年10月に「政府税制調査会」という調査会の中で、今後の増税案について議論されています。

SNSでも「大増税カレンダー」というものが話題となりました。

主な検討中の増税メニューはこんな感じです。

| 税の種類 | 予想時期 | 検討中の内容 |

| 消費税 | 2024年 | 15%へ引き上げ |

| たばこ税 | 2024年 | 1本換算で3円程度を段階的に引き上げ |

| 道路利用税 | 2025年 | 走行距離に応じた課税 |

| 炭素税 | 2024年 | 化石燃料等の価格引き上げ |

| 相続税 | 2024年 | 生前贈与が7年前まで遡り課税(現行は3年前) |

※いくつかのニュース記事などから調べましたが、検討中の内容ですので、変更になる可能性は十分にあります。あくまで参考程度にご覧ください。

その他、国民健康保険料の上限額引き上げ(2023年度から2万円増)、社会保険料の値上げなど、本当にどれだけむしり取られなければならないんでしょうか・・・。

このまま何もしなければ、”一生”あなたのお金は減り続けるだけです。

お金の不安を解消する3つの方法

将来のお金の不安を解消する方法は大きく以下の3つがあると僕は思っています。

①投資(つみたてNISA、投資信託など)

②仮想通貨(ビットコイン、NFTなど)

③個人で稼ぐ(副業、フリーランスなど)

ひとつずつ見ていきますね。

①投資(つみたてNISA、投資信託など)

お金の不安を解消する1つ目の方法は投資です。

不安を消すにはお金を増やすしかありませんが、収入を増やす以外の方法でなおかつ誰でも実践できる方法の1つは投資だと思います。

しかし、これまで投資をしたことがない人にとっては「投資って失敗したら借金するんじゃないの?」とか「貯金が全部なくなるかもしれないんでしょ!?」という不安な気持ちもわいてくるんじゃないかと思います。

もしあなたが、少しでも失敗しない投資がしたいのであれば投資方法は、つみたてNISA一択です。

つみたてNISAについて

つみたてNISAは、少額投資非課税制度のことで、少額から、長期的に、積立しながら分散投資ができる国の制度です。

また、投資対象は国が選別しているので、何もわからないど素人でも、大きく失敗することを防げます。

さらに、つみたてNISAは、2024年から新たな制度に変わろうとしています。

現行制度との比較をすると以下の通りです。

| 現行NISA | 新NISA | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度の併用 | 不可 | 可能 | ||

|

年間投資上限

|

ー | 360万円 | ||

| 120万円 | 40万円 | 240万円 | 120万円 | |

| 非課税期間 | 5年 | 20年 | 無期限 | |

| 制度終了・開始時期 | 2023年末まで | 新規買付2023年まで 2042年末まで非課税 |

2024年から無期限 | |

| 対象商品 | 株式、投資信託、ETF | 投資信託 | 株式、投資信託、ETF | 投資信託 |

※2023年1月4日現在の情報ですので、今後変更になる可能性はあります。

現行制度と比べていくつか変更になる点がありますが、ポイントは以下の通りです。

ポイント

制度の併用・・・現行は一般NISAとつみたてNISAを併用できません(どちらか一方のみ)が、新制度では併用可能となります。

年間投資上限・・・現行のつみたてNISAは年間40万円=月33,333円のつみたてでしたが、新制度では年間120万円=月10万円つみたてできます。

非課税期間・・・現行制度は期限付きで非課税で運用できましたが、新制度では無期限です。

ここで大事なことが1つあります。

新つみたてNISAが2024年から始まるため、現行つみたてNISAは2023年まで買付できるようになっています。

つまり、2023年の早い段階でつみたてNISAの口座開設を行い、年間40万を積み立てることで、新制度とは別枠で40万円を20年間非課税で運用できます。

※現行つみたてNISA口座と新つみたてNISA口座は別枠扱いとなる見込みです。

月33,333円の積み立てが難しい場合は、月10,000円などでもよいので家計の状況に合わせて少しでもつみたてを行いましょう。

大事なのは、実際に行動に移すことです!

投資信託について

分散投資、長期投資を行うのであれば、投資信託も投資方法の1つとして検討してみましょう。

※つみたてNISAも投資信託ですが、ここではつみたてNISA以外の通常の投資信託について記載しています。

つみたてNISAとの違いですが、通常の投資信託は運用益が課税となる点です。

個別株を買う(どこかの企業の株を個別に買う)ことも最近では敷居が低くはなりましたが、これまであまり株式投資をやったことがない場合は、個別株より投資信託のほうがリスクが低いです。

なぜなら、投資信託は、投資家(この場合、僕やあなた)から集めた資金を投資の専門家(運用会社、つまりプロ)が国内外の様々な株式や債券に投資・運用してくれるからです。

また、投資信託の場合、つみたてNISAと同様に、毎月つみたてで行うこともできますが、資金に余裕があるときはスポット買付ができます。

(たとえば、毎月1万積立している場合でも、来月は余裕があるので3万円分買付する、ということも可能です。)

ただし、つみたてNISAのような非課税枠はないので「つみたてNISAもやっているけど、さらに余剰資金がある」という人は投資信託を検討してみるのがいいでしょう。

貯金しておくだけよりは、資産形成の一助になるんじゃないかと思います。

つみたてNISAや通常の投資信託、いずれの投資方法も初心者にやさしいメリットがあります。

・プロが運用するので、株にあまり詳しくなくてもリスクを抑えて投資できる

・がっつり投資できる資金がなくてもコツコツつみたてができる

どちらもまだやってないのであれば、まずはつみたてNISAから始めるべきです。

口座開設まで1~2週間ほどかかるので、現行のNISA制度で2023年の非課税枠を使えるように早めにアクションを起こしましょう。

②仮想通貨(ビットコインなど)

将来のお金の不安を解消する2つ目の方法は、仮想通貨(暗号資産)を保有することです。

あまりよく仮想通貨のことを知らないと、そう思ってしまいますよね。

ですが、仮想通貨の仕組みやビットコインのこと、ブロックチェーン技術などを調べていくうちに、もっと早くに勉強しておけばよかったと後悔しました。

ググれば、たくさんの仮想通貨に関する記事が出てきますが、僕も初心者目線で仮想通貨に関する記事を書いていますので参考にどうぞ。

-

-

参考警告!まだ仮想通貨を怪しいと思ってるの?その認識は間違っています!

続きを見る

-

-

参考仮想通貨(暗号資産)の時価総額とは何か?

続きを見る

仮想通貨はブロックチェーン技術によりやり取りが電子的に記録されます。

なので、ざっくりいうと、現行の法定通貨より不正がしにくくなっています。

たとえば、法定通貨の場合を思い浮かべてください。

政治家の汚職や賄賂、お金が盗まれたり不正流用されたりとか、しょっちゅう起こってて、ニュースでも報道されていますよね?

実際には目に見えないだけで、もっと多くの不正なお金の動きがあるはずです。

しかし仮想通貨では、送金や支払いの履歴・記録が世界中のユーザーの記録と紐づけられていくため、ごまかしがききません。

そのため、現行の法定通貨よりはるかにクリーンな通貨といえます。

ですが、ここ最近は仮想通貨の流出事件や海外大手の仮想通貨取引所の破産などのニュースがよく流れてました。

安全なのになぜ?と思いますよね。

そのあたりを以下の記事に書いています。

-

-

参考【2022年】仮想通貨が暴落した2つの理由(いつまで続くのか?)

続きを見る

簡単にいうと、仮想通貨自体の仕組みは素晴らしいものなんですが、まだ法律の整備や取引所の管理体制(=人のモラル含めて)が追いついていないという現状です。

ただし、日本国内の仮想通貨取引所では、扱える仮想通貨の種類もある程度絞られています(変な仮想通貨は取り扱えない)し、セキュリティ対策も年々向上しています。

そのため、仮想通貨を始める場合は、まずは国内の仮想通貨取引所だけで口座開設してみるのがいいと思います。

-

-

参考【初心者向け図解付き】コインチェックの口座開設手順

続きを見る

※仮想通貨は法定通貨のように銀行を通さずとも、直接個人間で送金したりできる点もメリットではありますが、

同時に詐欺にあったりするデメリットもあるため、始めたばかりのときは、仮想通貨取引所で売買するようにしましょう。

なお、仮想通貨を始めるのであれば、以下の点がポイントです。

ポイント

①仮想通貨はビットコイン

②つみたてで買う

③長期保有(レンディングする)

1つずつ簡単に解説しますね。

①仮想通貨はビットコインにする理由

仮想通貨を買うのであれば、ビットコイン(Bitcoin)だけで十分です。

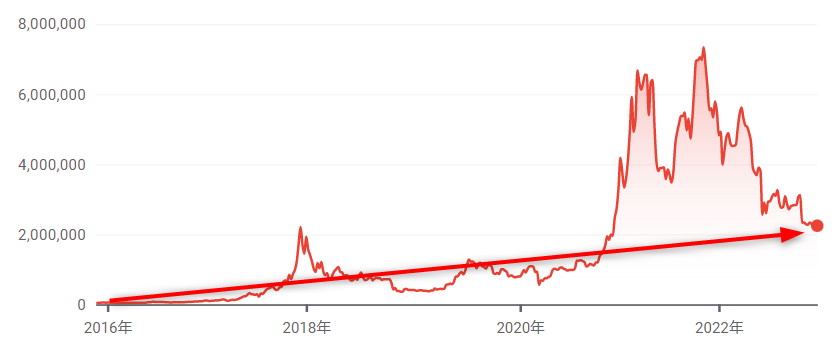

これまでのビットコインの価格チャートを見ると、価格の変動は大きいものの、右肩上がりになっているのがわかります。

引用元:チャートはgoogle Financeより引用

ビットコインのスタートは2011年で、当時は1BTC=0.3ドルだったそうです。

2023年1月現在、1BTC=約16,000ドル(日本円で220万円くらい)なので、おおよそ53,000倍の価格上昇ですね。

スタート時からさすがにビットコインを買おうという人はほとんどいなかったでしょうが、その将来性から現在では投資として買う人もいます。

なお、ビットコインの将来性については、世界の著名人たちが以下のように発言しています。

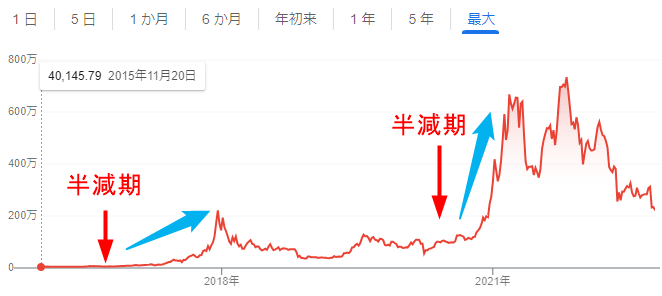

さらに、2024年の半減期が目前に控えていることから、近い将来の価格上昇が期待されています。

引用元:チャートはgoogle Financeより引用

これまでのアノマリーから、ビットコインが半減期を迎えた翌年に価格上昇の傾向があり、2年後になると下落の傾向があります。

ただし、長期的にみるとやはり上昇しているので、将来性は期待できるんじゃないかと僕は思っています。

②つみたてで買う理由

では、ビットコインを買うタイミングはいつがベストなのか。

投資という観点でいえば、基本は、価格が低いときに多く買うほうが価格上昇したときのリターンが大きいです。

ただし、ビットコインのような価格変動が大きい仮想通貨の場合、スポット的にがっつり買ってしまうと、下落したときの損失も大きくなります。

そのため、ビットコインを買うなら「少額」で「コツコツつみたて」です。

短期的な売り買いで稼ごうとすると、どうしても投資専門のプロのようにはいかないですし、ハイリスク・ハイリターンになってしまいます。

そのため、僕のような凡人の場合、リスクを抑えつつ、将来の価格上昇も期待できる投資方法「少額で積み立てる」がベストです。

なお、現在、国内の仮想通貨取引所では、少額からの積み立てができます。

参考までに読んでみてください。

-

-

参考【コインチェック】でのビットコイン積立手順(完全放置!)

続きを見る

③長期保有(レンディングする)

先ほども少しふれましたが、仮想通貨、特にビットコインは長期保有するほうがいいです。

理由は、価格変動が大きいため、短期的に売買するとハイリスク・ハイリターンとなってしまうからです。

では、長期保有をする場合、仮想通貨取引所の口座や自分のウォレットにひたすら保管しておけばいいのかというとそうではありません。

実は、仮想通貨を預けておく(貸し出す)と利息をもらえる、という仕組みがあります。

この仕組みを「仮想通貨のレンディング」といいます。

ちなみにレンディングした場合の利息は8%程度。

銀行の利息よりはるかに大きいですよね!

長期保有をするのであれば、持っているだけではもったいないので、ぜひレンディングを検討しましょう。

仮想通貨のレンディングについてはこちらの記事で詳しく解説しています。

-

-

参考レンディングによる仮想通貨運用のかんたんガイド 【初心者必見!】

続きを見る

③個人で稼ぐ(副業、フリーランスなど)

お金の不安を解消する3つ目の方法は、「個人で稼ぐ」という方法です。

「個人で稼ぐ」というのは、本業がある人は副業をする、ということです。

なぜ、副業が必要なのか説明します。

お金の不安を解消する1つ目の方法として、つみたてNISAを紹介しました。

実はこれ、国が老後を保証してくれないことを暗に示しているともいわれています。

つみたてNISAが国の制度であることは説明しましたが、

「国は国民の老後を保証できないから、自分たちで投資をして資産を増やしてね」

そういうことなのです。

しかし、賃金は上がらず、物価や税金が上がる中、投資に回せるお金が捻出できるでしょうか?

なかなか難しいと思いませんか?

だからこその「副業」なのです。

もう1つ。

これまでの日本企業であたりまえだった終身雇用制度が崩れていく可能性があります。

アメリカの巨大IT企業ではここ最近、大量解雇が話題となりました。(メタ、アマゾン、ツイッターなど)

これは日本でもひとごとではなく、将来的に考えられるリスクです。

日本経済が低迷していることや企業の成果主義への方向転換、さらにはAIやロボット技術導入による従来の雇用形態の変化などにより、終身雇用を続けるのが困難な企業も出てきています。

転職先がすぐに見つかればいいですが、それが難しい場合、少しでも別の収入減があったほうが安心ですよね。

というわけで、投資とセットで副業もやるべき、むしろ必須とさえ思います。

副業で何をするべきか

結論から言うと、個人ブログもしくはWEBライターをすべきです。

理由を説明します。

まず、ブログやWEBライターで稼ぐことには、以下のようなメリット・デメリットがあります。

メリット

- 低資金で始めることができる(初期費用は高くても1~2万程度)

- 場所や時間を選ばずにできる

- 自分のペースでできる

- 会社のわずらわしい人間関係がない

- 物品を売るわけではないので在庫を抱える心配がない

- 本名を出さなくても始められる

- ライティングスキルが身につく

ほかにもメリットはありますが、低リスクでなおかつ自宅で隙間時間にできるという点が大きなメリットだといえます。

一方、デメリットは以下のとおり。

デメリット

- 勉強しながらやっていく必要がある

- すぐに稼げるようになるわけではない(地道な努力が必要)

- 楽して稼げるわけではない

これらのデメリットは、ほかの副業をした場合にも当てはまるかなぁと思います。

ただし、「すぐに稼げるようになるわけではない」というデメリットだけは、ブログやWEBライターならではのもの。

WEBライターは比較的、ブログよりも早く稼げるようになるので、WEBライターから始める人もいますね。

一方、ブログの場合、ブログを立ち上げてから記事数が増えていき、ある程度のアクセスが集まるようになるまで数か月かかります。。

しかし、それが伸びていけば月10万、50万、100万と稼げるようにもなるので、稼げるようになった人は会社を辞めてフリーランスという選択をする人もいるくらいです。

さらに最近ではSNSやYouTubeと一緒にブログを運営することで、より効果的に収益をあげることもできるので、ツイッターやインスタでも数多くのブロガーやWEBライターの方を見かけます。

おそらく今後は「会社に依存する時代から個人で稼ぐ時代」へなっていくんだろうなと強く感じています。

会社の給料だけに依存していくのか、副業を頑張って月5万円でも副収入を得るのか。

月5万円あれば、少しは余裕がある生活を送れますよね。

もしあなたが、まだ行動を起こしてないのであれば、今から動いていきましょう。

思い立ったが吉日ですよ!

-

-

参考WordPressブログの始め方【超初心者でもカンタン!わかりやすい画像付き】

続きを見る

僕が始めたこと

最後に、僕がここ最近(2022年から)始めたことを紹介しますね。

これをみて、あなたに少しでも「自分も行動しなきゃ!」と思ってもらえたら幸いです。

①預金解約

定期預金を解約して、投資に回しました。(約150万円)

②保険の見直し

窓口へ行って、保険を大幅に見直し。週1回を1か月くらい通って見直しました。(△10,000円/月)

③スマホプラン見直し

ワイモバイルユーザーですが、旧プランのままだったので、新プランへ見直しました。(△2,000円/月)

④つみたてNISA

SBI証券で、月3,3333円ずつつみたててます。

⑤投資信託

楽天証券で、月10,000円ずつつみたてで投資してます。

もともと楽天ユーザーなので楽天でもやってますが、SBI証券か楽天のどちらか1つでいいと思います。

⑥外国株

PayPay証券では1,000円から米国株が買えるので、たまにお金が浮いたときに買ってます。

⑦金プラチナ積立

SBI証券で金とプラチナを1,000円ずつ毎月つみたて。負担にならない程度でやっています。

⑧仮想通貨

いくつかの仮想通貨取引所で口座開設し、それぞれの取引所のメリットを活かして使ってます。

毎月積立は、コインチェックで月10,000万、ビットフライヤーで毎日100円、GMOコインで毎日1,000円やってます。

ほとんどビットコインとイーサリアムです。

そして、ある程度たまったらレンディングへ回してます。

⑨ブログ開始

ワードプレスでブログをはじめました。

2022年は将来について考え、投資を始めたし、仮想通貨を勉強して仮想通貨も始めました。

なので、ブログも勉強したことをアウトプットする形で書いています。

こうして振り返ってみると、1年間で少しは前に進めたかなと思います。

ただ、ツイッターやインスタを見ると、ほんとにたくさんの人が投資や副業を頑張ってるんですよね。

僕自身も取り残されないようにもっと頑張って、何より楽しんでいきたいなと思ってます。

※2023年1月から、ロボアドバイザーによる投資を始めました。以下の記事で紹介しています。

まとめ

長い文章になったので、まとめます。

結論:日本の将来は危ないので、次の3つを頑張りましょう。

・投資(まずはつみたてNISA)

・仮想通貨(ビットコインでOK)

・個人で稼ぐ(副業を始めよう。ブログがおすすめ)

何もせずにこのまま生きていくのか、将来を少しでも変えるために今からアクションを起こすのか。

ググってみると、すぐに行動する人は20%くらい、さらに継続する人は5%くらいといわれているそうです。

明るい未来のために、今から行動しましょう!

※投資や仮想通貨について紹介していますが、強制するものではありません。

あくまで自己判断・自己責任でお願いします。

{kind=link}